بیمه

-

بسیاری از افرادی که در تهران به خودرو نیاز دارند، بین خرید ماشین و اجاره آن مردد میمانند و میخواهند بدانند واقعاً کدام راه برایشان منطقیتر است. وضعیت شرکتهای اجاره خودرو در ایران در سالهای اخیر منظمتر شده و حالا انتخاب خودرو ایرانی به دلیل هزینه کمتر، دسترسی ساده و روند تحویل سریع، طرفداران بیشتری پیدا کرده است. دغدغه اصلی بیشتر کاربران این است که با چه مدلی میتوانند رفتوآمد شهری یا سفر کوتاه را با کمترین خرج انجام دهند و قبل از قرارداد باید به چه نکاتی توجه کنند تا بعداً گرفتار هزینههای ناخواسته نشوند. ما در ادامه بهطور کامل درباره مدلهای ارزان، تفاوت خودرو ایرانی و خارجی و نکات ضروری قبل از اجاره صحبت میکنیم، برای اطلاعات کاملتر همراه ما باشید. ارزانترین مدلهای خودرو ایرانی برای اجاره در تهران اگر هدفتان کم کردن هزینه رفتوآمد است، انتخاب مدل مناسب بیش از هر چیز به نوع استفاده شما برمیگردد. بعضی خودروهای ایرانی به خاطر مصرف سوخت پایین، استهلاک کمتر و قیمت اجاره مناسب، بیشتر مورد توجه قرار میگیرند و در ادامه این گزینهها را با نگاه کاربردی بررسی میکنیم تا راحتتر تصمیم بگیرید. پراید پراید هنوز یکی از ارزانترین انتخابها در رنت ماشین در تهران به حساب میآید. این …

-

در جادهها و خیابانهای پررفتوآمد همدان، خرابی یا تصادف خودرو ممکن است هر لحظه رخ دهد. در چنین موقعیتی، داشتن دسترسی سریع به یک یدککش مطمئن و شبانهروزی اهمیت زیادی دارد. خدمات یدککش همدان با بهرهگیری از خودروبرهای مجهز و رانندگان باتجربه، خودروهای معیوب یا تصادفی را بهصورت ایمن به نزدیکترین تعمیرگاه منتقل میکند. هدف این خدمات، کاهش استرس رانندگان، صرفهجویی در زمان و جلوگیری از آسیبهای بیشتر به خودرو است. خدمات یدککش همدان شامل چه مواردی است؟ یدککش امدادگردی فقط به حمل خودرو خلاصه نمیشود؛ بلکه مجموعهای از خدمات تخصصی برای موقعیتهای مختلف ارائه میدهد: حمل خودروهای تصادفی یا خرابشده: انتقال ایمن خودروهای دچار حادثه یا نقص فنی به تعمیرگاه. خودروبر مخصوص خودروهای لوکس و صفر کیلومتر: حمل خودروهای حساس با دستگاههای هیدرولیکی و بستهای ایمن. یدککشی خودروهای سنگین و نیمهسنگین: ویژه کامیونتها، ونها و خودروهای صنعتی. امداد در محل و روشن کردن خودرو: در صورتی که مشکل جزئی باشد، امدادگر به جای حمل، تعمیر جزئی را در محل انجام میدهد. جابجایی خودروهای بدون پلاک یا آفرودی:* حمل خودروهای تازه خریداریشده یا ثبتنشده تا مقصد مورد نظر. این خدمات با خودروهای استاندارد و بیمهشده انجام میشود تا امنیت خودرو کاملاً تضمین شود. چرا استفاده از یدککش معتبر اهمیت دارد؟ …

-

محاسبه مزایا و کسورات کارکنان بهصورت دقیق یکی از چالشهای مهم و پیچیده در هر سازمان است که مدیران منابع انسانی، حسابداران و کارفرمایان دائماً با آن سروکار دارند. تغییرات سالیانه قوانین کار، بیمه و مالیات در سالهای 1403 و 1404، دقت و بهروز بودن در این محاسبات را بیش از پیش ضروری ساخته است. عدم رعایت این دقت میتواند به اختلافات قانونی، جریمههای مالی و نارضایتی کارکنان منجر شود. برای اطمینان از صحت این فرآیندها، بسیاری از متخصصان به دنبال یک راهنمای جامع هستند. مجتمع فنی تهران با ارائه دورههای تخصصی آموزش حسابداری حقوق و دستمزد، همواره راهگشای این مسائل بوده و به متخصصان کمک میکند تا بر این پیچیدگیها غلبه کنند. این راهنما با هدف تشریح کامل و گامبهگام نحوه محاسبه تمامی مزایا و کسورات حقوق کارکنان، بر اساس آخرین مقررات و بخشنامههای جاری، تدوین شده است. مبانی و تعاریف اولیه حقوق و دستمزد در قانون کار درک صحیح حقوق و دستمزد در گرو آشنایی با تعاریف و مبانی قانونی آن است. قانون کار جمهوری اسلامی ایران، اساس تمامی محاسبات در این حوزه به شمار میرود. بر اساس این قانون، “مزد” به آنچه کارگر در ازای کار خود دریافت میکند، اطلاق میشود و “دستمزد” شامل تمامی دریافتیهای نقدی …

-

آماده شدن برای اولین جلسه فیزیوتراپی، دغدغه بسیاری از افرادی است که برای نخستین بار با این حوزه درمانی مواجه میشوند. برای اطمینان از اثربخشی حداکثری و یک تجربه درمانی موفق، آگاهی از فرآیند و نکات آمادگی ضروری است. با رعایت اصول صحیح، میتوانید قدمی محکم در مسیر بهبود و بازیابی سلامت خود بردارید و از زمان حضور در کلینیک فیزیوتراپی به بهترین شکل بهرهمند شوید. این آمادگی به فیزیوتراپیست کمک میکند تا درک جامعتری از وضعیت شما پیدا کرده و برنامه درمانی مؤثرتری را طراحی کند. با توجه به اهمیت این موضوع و نیاز ساکنان اهواز، در ادامه به تفصیل به این موارد میپردازیم. چرا آمادگی برای اولین جلسه فیزیوتراپی اهمیت دارد؟ اولین جلسه فیزیوتراپی نقش بنیادینی در تعیین مسیر درمانی و دستیابی به نتایج مطلوب ایفا میکند. این جلسه صرفاً یک معرفی اولیه نیست، بلکه یک ارزیابی جامع و دقیق از وضعیت جسمانی، سابقه پزشکی و اهداف درمانی بیمار است. آمادگی مناسب برای این جلسه، به چندین طریق به بهبود فرآیند درمانی کمک شایانی میکند و تاثیر مستقیمی بر کیفیت و سرعت بهبودی بیمار خواهد داشت. تشخیص دقیقتر و جامعتر یکی از مهمترین دلایل آمادگی برای جلسه اول فیزیوتراپی، فراهم آوردن بستر مناسب برای یک تشخیص دقیق و …

-

در چه شرایطی خرید بیمه سفر ضروری تر است؟ خرید بیمه سفر در بسیاری از موقعیت ها از یک انتخاب هوشمندانه فراتر رفته و به یک ضرورت حیاتی تبدیل می شود تا مسافران با آرامش خاطر از حوادث غیرمترقبه و هزینه های گزاف در امان بمانند. تصور کنید مسافری در حال برنامه ریزی برای سفری هیجان انگیز است؛ او تمام جوانب سفر را سنجیده و چمدان خود را بسته است. با این حال، دنیای سفر همیشه پر از غیرمنتظره هاست؛ از تأخیر پروازها گرفته تا حوادث پزشکی و گم شدن مدارک. در چنین شرایطی، بیمه سفر مانند یک سپر حمایتی عمل می کند و آرامش و امنیت را برای فرد به ارمغان می آورد. این مقاله به بررسی جامع و دقیقی از موقعیت هایی می پردازد که در آن ها، اهمیت و ضرورت بیمه سفر دوچندان شده و به عنوانی اجتناب ناپذیر برای تجربه ای ایمن و بی دغدغه از سفر تبدیل می شود. الزامات قانونی و مقاصد خاص: اولین خط دفاعی سفر پیش از هر چیز، مسافر باید به این نکته توجه کند که در برخی مقاصد، خرید بیمه سفر نه تنها توصیه می شود، بلکه یک الزام قانونی برای ورود به کشور یا حتی دریافت ویزا است. این …

-

به گزارش خبرنگار آنلاین طیب جعفری عصر پنج شنبه در جلسه هم اندیشی کارفرمایان و کارگران در محل استانداری زنجان گفت: زنجان جزو استان هایی است که آمار بیمه بیکاری در آن پایین تر از میانگین کشور است و طی سه سال اخیر نه تنها تعداد مقرری بگیران افزایش نداشته بلکه نسبت به سال ۱۴۰۲ کاهش نیز داشته ایم. وی افزود: در سطح استان ۲۷۲ تشکل کارگری تشکیل شده است. که این نشانه از مشارکت بالای جامعه کارگری در مباحث حوزه کاری خود است. جعفری با بیان اینکه در استان زنجان ۹۵ هزار نفر کارگر تحت مشمول قانون کار وجود دارد افزود: در سال ۱۴۰۰ دویست و سی و سه مورد حادثه ناشی از کار رقم خورد که در سال های ۱۴۰۱ و ۱۴۰۲ روند افزایشی در پیش گرفت و در سال ۱۴۰۳ این رقم به ۱۸۵ مورد کاهش پیدا کرد. مدیر کل تعاون کار و رفاه اجتماعی استان زنجان گفت: در بحث فوت ناشی از کار در سال ۱۴۰۱ و ۱۴۰۲ به ترتیب ۱۵ و ۱۶ مورد وجود داشت. جعفری با اشاره به اینکه اهم مشکلات کارگران و کارفرمایان بحث اخراج و حقوق قانون کار است که در صورت عدم سازش با طرح شکایت دادخواهی می کنند گفت: کارگران …

-

در سال ۱۴۰۳ صنعت بیمه کشور شاهد رشد ۵۷ درصدی در حق بیمه تولیدی بود که ارزش آن را به ۴۴۰ هزار میلیارد تومان رساند و در این میان سهم رشته بیمه درمان به تنهایی نزدیک به ۳۵ درصد از کل این بازار بود. به گزارش سی وی نت براساس داده های بیمه مرکزی در سالی که گذشته و از ابتدای فروردین ماه ۱۴۰۳ تا پایان اسفندماه بیش از ۸۶ میلیون فقره بیمه نامه به ارزش ۴۳۹ هزار و ۹۷۲ میلیارد تومان صادر شد که نسبت به مدت مشابه در سال ۱۴۰۲ معادل ۵۷.۲ درصد رشد در حق بیمه تولیدی و ۷.۹ درصد رشد در تعداد بیمه نامه های صادر شده را نشان می دهد. بیشتر بخوانید: ۴۴۰ هزار میلیارد تومان بیمه نامه فروخته شد در این میان از رشته بیمه های صنعت بیمه کشور در این مدت بیمه درمان جایگاه اول را به خود اختصاص داده است؛ به طوری که سهم نزدیک به ۳۵ درصدی از کل حق بیمه تولیدی و نزدیک به ۴۰ درصد از ارزش خسارات پرداخت شده بازار بیمه را به خود اختصاص داده است. در سال ۱۴۰۳ حق بیمه تولیدی رشته بیمه درمان به ۱۵۳ هزار و ۱۵ میلیارد تومان رسید. این رقم رشد ۸۱.۳ …

-

باتوجه به اینکه طبق قانون تامین اجتماعی کارفرمایان باید حق بیمه مربوط به هر ماه را حداکثر تا آخرین روز ماه بعد به سازمان پرداخت کنند در این راستا سازمان تامین اجتماعی نسبت به برخی از پرسش های احتمالی بیمه شدگان از جمله «چگونگی اعتراض به سابقه دارای کسری کارکرد یا اشکال» پاسخ داده است. به گزارش سی وی نت مطابق ماده ۳۹ قانون تامین اجتماعی کارفرما مکلف است حق بیمه مربوط به هر ماه را حداکثر تا آخرین روز ماه بعد به سازمان پرداخت کند. در این میان اما طبق بخشنامه ابلاغی ۲۹ اسفندماه سال ۱۴۰۲ وزارت تعاون کار و رفاه اجتماعی کارفرمایان باید در سال ۱۴۰۳ مزد پایه سنوات و مبلغ مزایای حق تاهل را براساس میزان سابقه هریک از بیمه شدگان در آن کارگاه برای سازمان تامین اجتماعی ارسال کنند. اگرچه امکان درج مزد پایه سنوات و حق تاهل بیمه شدگان در قسمت «ارسال درخواست به صورت آنلاین» وجود داشته اما برای بارگذاری و ارسال آن از طریق «بارگذاری فایل اطلاعات» به سازمان تامین اجتماعی نیز نرم افزار بروزرسانی و ستون مزد پایه سنوات و مزایای حق تاهل نیز در این نسخه (ورژن) اضافه شده است و کارفرمایان می توانند این موارد را در این نرم افزار …

-

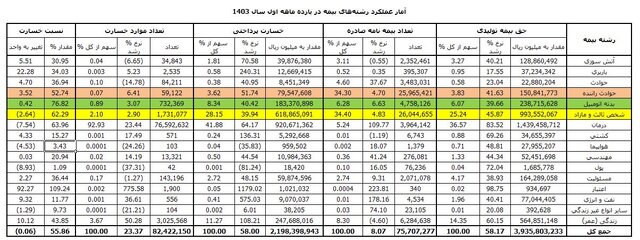

۷۴.۹ درصد از تعداد بیمه نامه های صادر شده در ۱۱ ماهه سال جاری در مجموع به سه رشته بیمه حوادث راننده بدنه اتوموبیل و شخص ثالث و مازاد تعلق گرفته که به بیش از ۵۶ میلیون فقره بیمه نامه طی این مدت می رسد. به گزارش سی وی نت از ابتدای سال جاری تا پایان بهمن ماه امسال ۷۵ میلیون و ۷۰۷ هزار و ۲۷۷ فقره بیمه نامه به ارزش ۳۹۳ هزار میلیارد تومان صادر شده است که نشان دهنده رشد هشت درصدی در تعداد بیمه نامه های صادر شده نسبت به مدت مشابه در سال قبل است. علاوه بر این با محاسبه میزان حق بیمه تولیدی یا ارزش بیمه نامه های صادر شده طی این مدت که ۳۹۳ همت است حق بیمه تولیدی بازار بیمه نسبت به مدت مشابه سال قبل ۵۸.۱ درصد رشد داشته است. اگرچه افزایش حق بیمه بیشتر ناشی از مسائل تورمی است اما افزایش هشت درصدی تعداد بیمه نامه ها نشان دهنده افزایش شناخت به صنعت بیمه و حوزه بیمه است که در افزایش تقاضا و صدور بیمه نامه نسبت به سال گذشته نمایان است. سهم بالای بیمه نامه های حوزه خودرویی طبق آمارهای بیمه مرکزی تعداد بیمه نامه های صادر شده در رشته …

-

مدیر عامل سازمان بیمه سلامت ایران در دیدار با معاون امور مجلس ریاست جمهوری گفت: پراکندگی منابع سلامت بسیار بالا است و به طور مثال در حوزه توانبخشی ۵ دستگاه اجرایی اعتبارات مربوطه را دریافت می کنند. به گزارش سی وی نت بنابر اعلام سازمان بیمه سلامت ایران محمد مهدی ناصحی در دیدار با شهرام دبیری معاون امور مجلس ریاست جمهوری ضمن تبریک اعیاد شعبانیه و دهه مبارک فجر افزود: سازمان بیمه سلامت به عنوان یک سازمان تامین کننده منابع مالی در حوزه سلامت حدود ۴۵ میلیون نفر را تحت پوشش دارد که این جمعیت از مشاغل مختلف مانند اساتید دانشگاه تا طلاب و دانشجویان و روستاییان و عشایر و اقشار مختلف جامعه را شامل می شوند. وی ادامه داد: پوشش جمعیتی مناسب پوشش خدمات پزشکی و دارویی و تامین کنندگی مالی سه وظیفه مهم سازمان های بیمه گر پایه سلامت است. تلاش شده پوشش جمعیتی فراگیر شده و در این راستا ۵ دهک اول جامعه تحت پوشش رایگان قرار دارند. در توسعه خدمات تحت پوشش نیز در حوزه دارو و سایر حوزه ها و بر اساس مصوبه های شورای عالی بیمه سلامت تکلیف خود را انجام می دهیم. مدیر عامل سازمان بیمه سلامت ایران گفت: کشور در منابع حوزه …